飲食店に必要な保険とは?9の事例で考えるリスクと加入したい保険

飲食店が加入できる保険には、「火災保険」や「休業補償保険」、「施設賠償責任保険」や「労災保険」などがあり、店舗やお客さま、従業員への損害に備えることが可能です。

備えるべきリスクは、事業規模や業態、店舗立地などによって異なります。自社にあった補償を選択するためにも、飲食店に必要な保険を押さえておきましょう。9つのリスクケースを挙げて、必要な補償を見極めるポイントをご説明します。

- 飲食店は、火災などの事故や自然災害、お客さまへの損害、売上減少などのリスクに備える必要がある

- 飲食店が保険で備えるべきリスクは、事業規模や業態、店舗立地などによって異なる

- 必要な補償を見極めたうえで自社にあった保険を選ぶことが大切である

企業の立地や業態、提供する食品の種類などによって、飲食店が備えるべきリスクは全く異なります。飲食物を提供するという事業の特性上、食中毒や火事の発生、アルバイトを含む多くの従業員の補償など、さまざまなリスクに備えておく必要があります。1つでも補償が不足していれば事業継続が困難になるおそれもあるため、最初はあらゆる飲食店運営リスクをカバーできる総合型の損害保険への加入を検討してみましょう。

高柳政道(たかやなぎ まさみち)

資格:一級ファイナンシャル・プランニング技能士、CFP、DCプランナー2級

一級ファイナンシャル・プランニング技能士を取得後、2020年5月に金融コラムニストとして独立。企業に属さないFPとして投資商品の選び方を中心に情報を発信。

資産運用・生命保険・相続・ローンなど、多岐に渡るジャンルの執筆及び監修業務を手掛け、関わった記事数は500を超える。

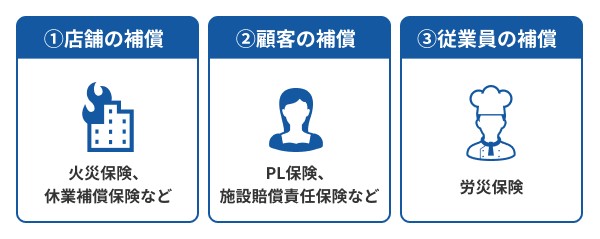

飲食店が加入するべき3種類の保険

飲食店が加入するべき保険は、補償対象によって大きく以下の3つに分類できます。

たとえば「火災保険」や「休業補償保険」では店舗への損害を、「賠償保険」では顧客への損害を、「労災保険」では従業員の損害をカバーできます。

店舗の損害を補償する「火災保険」「休業補償保険」

店舗への損害は、火災保険や地震保険、休業補償保険などで備えることが可能です。店舗の損害に備えられる保険の種類とその補償内容は、以下のとおりです。

| 保険の名称 | 補償内容 |

|---|---|

| 火災保険 | 火災をはじめとする偶然な事故によって、建物や設備・什(じゅう)器、商品・製品、屋外設備装置などに生じる損害を補償 |

| 地震保険(地震危険補償特約) | 地震や噴火による火災、倒壊、津波等の災害で建物や設備に生じた損害を補償 |

| 休業補償保険 |

|

顧客への損害を補償する「賠償責任保険」

顧客への損害は、「賠償責任保険」で備えることが可能です。賠償責任保険の補償内容は、主に以下のとおりです。

- 第三者(被害者)に対する法律上の損害賠償責任を補償

- 損害賠償責任に関する争訟のための費用を補償

- 他人に損害賠償を求める際の権利保全や行使にかかる費用を補償

- 損害賠償請求の解決に協力するための費用を補償

さらに、賠償責任保険は以下の保険に細分化できます。それぞれの保険の補償内容は、以下のとおりです。

| 保険の名称 | 補償内容 |

|---|---|

| 施設賠償責任保険 | 企業が所有、使用、管理している施設の欠陥や、従業員の仕事の遂行などにより生じた賠償責任を補償 |

| 生産物賠償責任保険(PL保険) | 製造、販売した製品(生産物)の欠陥またはサービスの結果が原因となって生じた賠償責任を補償 |

| 個人情報漏えい保険 | 個人情報の漏えいまたはそのおそれが発生し、法律上の損害賠償責任を負担するための損害や、謝罪広告掲載費用・お詫び状作成費用などの事故対応のために支出した費用を補償 |

従業員への損害を補償する「労災保険」

従業員が、業務中や通勤中にケガをしたり病気になったりした場合を補償する公的保険に「労働保険(労働者災害補償保険)」があります。しかし、公的保険による労災給付だけでは、補償が不充分な場合があります。

このような状況に対応するための保険が民間保険の「労災保険」です。

民間保険の労災保険に加入すれば、従業員の業務上のケガ・病気への補償だけでなく、労災事故や雇用関連の賠償責任事故による高額賠償リスクにも対応できます。

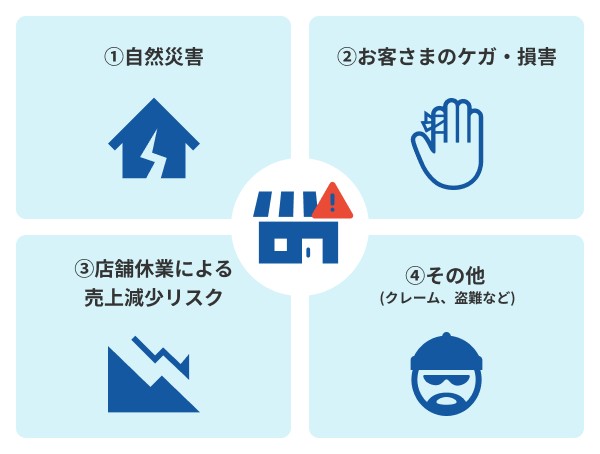

飲食店が備えるべきリスクとは?

飲食店が保険で備えるべきリスクは、以下が考えられます。

ただし、どのリスクに対してどのように備えるかは、店舗の立地や運営スタイルなどによって異なります。たとえば、川の近くに立地する店舗では洪水による浸水被害に備えて水災補償を追加する必要があるでしょう。また、都市部の居酒屋では近隣火災の延焼リスクに対する補償が重要になるでしょう。

自社に潜むリスクを見つけ、それに備える保険に加入することが重要です。

火災・地震・水災などに備える保険

飲食店は、仮にテイクアウト専門店であっても店舗を構える必要があるため、事故や予期せぬ自然災害によるリスクに備える必要があります。特に飲食店では火を扱うことも多いため、火災リスクへの備えは必須と考えてよいでしょう。

ここからは、飲食店で実際に起こりうる火災・地震・水災などの事故のケースをご説明します。

【ケース1】調理中の失火により火災が発生した

福岡地方裁判所小倉支部の判例(2024年7月11日判決)では、飲食店の厨(ちゅう)房で使用済みの食用油を加熱中に放置した結果、火災が発生し、隣接する28棟の建物を含む計29棟が全焼または一部焼損しました。被告人には禁錮2年、執行猶予4年の判決が下されています。

このような事故の補償には「火災保険」が適用され、建物や設備の損害をカバーできる可能性があります。さらに、休業補償も付帯した保険であれば、建物や設備の損害に加え、休業による損失もカバーできます。

【ケース2】台風による水災で設備が使用できなくなった

飲食店では、台風や大雨による水災で店舗の設備が損傷し、営業が難しくなる場合も考えられるでしょう。特に路面店では、台風や大雨による床上・床下浸水の被害を受け、厨(ちゅう)房機器や什(じゅう)器、調理器具、食器類などが使用できなくなることも考えられます。

このような事故の補償には「火災保険」が適用され、建物や設備の損害をカバーできる可能性があります。

ただし、保険の種類によっては、水災が火災保険の基本補償に含まれていない場合があることに注意が必要です。その場合は、水災に備えるには補償を別途追加するか、水災を含むプランを契約するとよいでしょう。

お客さまのケガ・損害に備える保険

お客さまにケガや損害を与えた場合に備える保険は、主に「施設賠償責任保険」が該当します。

「施設賠償責任保険」では、企業が所有、使用、管理している施設の欠陥や、従業員の仕事の遂行によって生じた賠償責任を補償します。

【ケース3】提供した食事により集団食中毒を発生させてしまった

提供した食事によって食中毒を引き起こした場合、飲食店には大きな責任が生じ、損害賠償が発生するおそれがあります。特に集団食中毒となれば、賠償額が膨大になることが考えられるでしょう。

たとえば、2011年に焼き肉チェーン店で発生した食中毒事件では、ユッケなどを食べた181人が食中毒を発症し、約1億7千万円の賠償を命じられています。

このようなリスクをカバーするためには、「生産物賠償責任保険(PL保険)」が有用です。この保険では、提供した食事が原因で起こった食中毒に対する賠償責任を補償します。

【ケース4】預かっていたお客さまの荷物が紛失した

飲食店では、お客さまの荷物の紛失や盗難などのリスクも考慮しておくとよいでしょう。特にホテル内の飲食店などは、お客さまの荷物や衣類を預かるケースも多く考えられます。

賠償責任保険では、このようなリスクにも備えることが可能です。

保険の種類によって、基本補償に受託物への損害が含まれていない場合、お客さまの荷物への損害に備えるには、オプションで特約を付帯する必要があります。

【ケース5】異物混入によりお客さまの口の中が切れてしまった

飲食店では、異物混入によりお客さまに被害を与えてしまうことも考えられます。

たとえば、販売した弁当の中に異物が混入しており、購入したお客さまが口の中を切ってしまったといった事例です。この場合、「生産物賠償責任保険(PL保険)」で損害をカバーできます。

店舗休業による売上減少リスクに備える保険

主に火災を含む自然災害や、保健所からの営業停止命令などの理由により店舗を休業する場合は「休業補償保険」で備えることが可能です。

【ケース6】設備の異常により店舗を休業せざるを得なくなった

飲食店の場合は、給排水施設などの設備に異常が発生したことによって、休業せざるを得なくなったり、提供する商品を縮小して営業しなければならなかったりする場合も考えられるでしょう。

このようなときも「休業補償保険」に加入していれば、休業または営業が阻害されたことによって生じた損害をカバーできる可能性があります。

その他のリスクに備える保険

その他のリスク例とそれに備えられる保険をご説明します。

【ケース7】クレームや風評被害による損害が発生した

飲食店においては、店舗でのクレームやカスタマーハラスメントに加え、SNSによる風評被害も起こりやすい時代であることも認識しておきましょう。また、アルバイト店員が、勤務先で悪ふざけを行う様子を撮影し、その写真や動画をSNSなどに投稿する「バイトテロ」にも備えておく必要があります。

たとえ自社に非がなくても、風評被害によって客足が途絶えたり、売上が減少したり、取引先や仕入先からの信用が得られなくなったりするおそれがあります。

このようなリスクには、賠償責任保険にセットできる特約が便利です。

たとえば日新火災海上保険の統合賠償責任保険「ビジサポ」では、「クレーム等対応費用補償特約」をセットすることにより、迷惑行為を受けた場合の弁護士費用や法律相談費用、信頼回復に向けた広告費用および使用人見舞費用を受け取れます。

【ケース8】店舗内の金庫に入れていた売上金が盗難された

店舗内のレジや金庫に入れていた売上金が盗難されるリスクにも備えるとよいでしょう。また、売上金だけでなく店内外の備品や商品が盗まれたり、盗難によってドアのカギ穴などが損傷したりすることにより、休業を余儀なくされることも考えられます。

あらゆる盗難リスクに備えるには、火災保険や店舗総合保険に加入したうえで、盗難による損害が補償されるプランを選択する必要があります。

ただし、保険やプランによっては通貨が保険対象になっていない場合もあるため、保険対象もあわせて確認しておくことが大切です。

【ケース9】営業中に従業員がケガをした

従業員の仕事中や通勤中のケガは、公的保険の労働保険で備えられます。パートやアルバイトを含めた労働者を1人でも雇っている場合は、労働保険に加入しなければなりません。

ただし、労災給付では補償が不充分な場合があります。

民間の労災保険に加入していれば、労災給付が決定した場合に保険金を受け取ることが可能です。さらに、労災事故により一定期間働けなくなった従業員の休業補償や、従業員から高額の賠償請求を受けた場合の補償も任意で付帯できます。

なお、個人経営や家族経営で飲食店を営んでいる場合、原則として公的保険の労働保険(政府労災)には加入できません。ただし、特別加入制度を利用すれば、経営者本人や従業員として働く家族も補償対象となります。

日新火災海上保険の労災あんしん保険は、事業主や役員を補償対象にできることができます。ただし、従業員がいない事業者は加入できないため注意してください。

飲食店では、労働災害が増加しています。日頃の労働災害防止意識を高めるだけでなく、万が一に備えることも重要です。

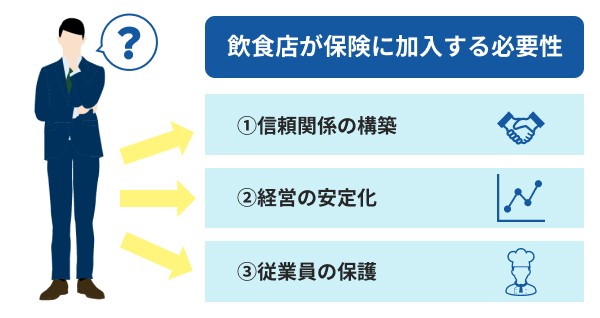

飲食店が保険に加入する必要性が高い理由

飲食店は、以下の理由で保険に加入する必要性が高いといえます。

お客さま・取引先からの信頼を得られる

飲食店が保険に加入していることは、万が一の事故発生時に迅速かつ適切な対応ができる体制が整っている証拠といえるでしょう。

たとえば、食中毒や店内での転倒事故が発生した際に、保険による補償があることで、被害者への対応をスムーズに行えます。このような備えは、お客さまに対する誠意として伝わり、安心して利用できる店舗であると評価されるでしょう。

また、取引先にとっても、リスク管理を徹底している企業との取引は安心材料となり、よりよい関係を築きやすくなります。

経営の安定化を図れる

飲食店経営では、予期せぬ支出が発生することがあります。たとえば、設備の故障や災害による営業停止などが挙げられるでしょう。

保険に加入しておけば、これらの突発的なトラブルにも迅速に対応でき、早期に営業を再開できる可能性が高まります。

リスクに対する備えを怠ると、経営への影響が大きくなる恐れがあります。予期せぬ事態にしっかりと備え、経営の安定を維持するためにも、適切な保険への加入は重要です。

従業員を保護できる

従業員を保護するためには、経営者が適切な保険に加入しておくことが重要です。保険によって予期せぬ休業時に必要な資金を確保できると、従業員への賃金支払いを確実に行うことができ、経営者の責任を果たしつつ、従業員の安心も守れます。

飲食店が加入できる保険の保険料相場

ここでは、日新火災海上保険の「事業をおまもりする保険※1」と「労災あんしん保険※2」、事業者向け火災保険の「ビジネスプロパティ※3」をもとに保険料例をご説明します。

- ※1「事業をおまもりする保険」は統合賠償責任保険のペットネームです。

- ※2「労災あんしん保険」は業務災害総合保険のペットネームです。

- ※3「ビジネスプロパティ」は企業財産総合保険のペットネームです。

| 事業をおまもりする保険 | 労災あんしん保険 | ビジネスプロパティ | |

|---|---|---|---|

| 年間保険料例 | 22,340円 | 19,640円 | 7,500円 |

| プラン名 | おまもりプラン※1 | スリムプラン※2 | ベーシックプラン※3 |

- ※1 契約内容・詳細条件:他人のケガ・モノへの補償(損害賠償)施設関連/業務中の事故:限度額3,000万円、他人のケガ・モノへの補償(損害賠償)生産物/仕事の結果の事故:限度額500万円、お客さま自身が受けた被害の補償:限度額100万円

- ※2 契約内容詳細:保険期間1年、クレカ一時払い、補償対象従業員のみ、飲食業、売上高1,000万円、スリムプラン(死亡・後遺障害補償1,000万円

- ※3 契約内容・詳細条件:保険期間1年、クレカ一時払い、東京都、1級、店舗(飲食店)、屋内設備什器500万円、ベーシックプラン(火落爆・風災20万円FC・水災条件有定率・盗難水ぬれ等・各種費用保険)

飲食店が加入できる損害保険の保険料は、保険会社や補償内容などさまざまな要因によって異なります。まずは、自社に必要な補償を見極めることが大切です。

補償をカスタマイズして万が一のリスクに備えよう

飲食店のさまざまなリスクに備えるためにも、保険の加入は必須といえるでしょう。

ただし、備えるべきリスクは、事業規模や業態、店舗立地などによって異なるため、備えたいリスクにあわせ、自社にあった補償を選択できることが重要です。

日新火災海上保険では、事業内容やリスクに合わせて必要な補償をご提案いたします。自社が抱える必要な補償のみに絞れるため、保険料を抑えられる可能性があります。

特長1 事業規模に合わせた組み合わせが可能

事業規模に合わせて備えたいリスクから補償を選ぶことが可能です。保険の専門アドバイザーが事業内容や状況を丁寧にヒアリングし、リスクにあわせた提案を行います。

特長2 事業のフェーズに合わせて組み換えも可能

規模が大きくなったり補償対象が増えたりした場合など、事業フェーズの変化に合わせた組み換えが可能です。加入時だけでなく、組み換え時においても、保険の専門アドバイザーに保険の見直しを相談できます。

特長3 必要な補償を受けながら無駄な保険料を抑えられる

自社に必要な補償を組み合わせられるため、保険料の軽減が期待できます。

パッケージ型の保険には、自社にとって必要性の低い補償が含まれている場合があり、そのために保険料が高額になることがあります。

特長4 年間売上高1億円以下ならウェブ完結の保険も検討

年間売上高1億円以下の事業者の方には、ウェブで入れる賠償責任保険「事業をおまもりする保険」がおすすめです。

店舗を開店したばかりであっても、高額な賠償責任が発生するリスクは変わりません。

事業をおまもりする保険は、シンプルな作りが特長で、事業に合わせて3つのパッケージから事業に最適なプランを選べます。開店したばかりで必要な補償がまだ把握できていない、といった方にぴったりな保険です。

リンク:事業をおまもりする保険

まずは、業種を選ぶだけで3つのプランが比較できる「保険料1クリック⾒積り」もぜひお試しください。

リンク:企業保険ナビ

よくある質問

飲食店ではどのような保険に加入する必要がありますか?

飲食店においては、店舗の損害を補償する「火災保険」や「休業補償保険」、顧客への損害を補償する「賠償責任保険」へ加入する必要性が高いといえます。

なお、従業員の業務中や通勤中のケガや病気は公的保険である労働保険で対応できますが、労災給付の上乗せや事業者自身の労災事故に備えたい場合は、民間保険の「労災保険」への加入もあわせて検討するとよいでしょう。

「施設賠償責任保険」とはどのような保険ですか?

施設賠償責任保険とは、企業が所有・使用・管理している施設の欠陥や、従業員の仕事の遂行などによって生じた賠償責任を補償する保険のことです。

保険の商品名や補償内容は保険会社によって異なります。

食中毒を起こしたときに使える飲食店の保険を教えてください

飲食店で食中毒などが起きてしまったときに備えるには「生産物賠償責任保険(PL保険)」が有用です。生産物賠償責任保険(PL保険)は、統合賠償責任保険で任意にセットすることが可能です。

仮に生産物賠償責任保険(PL保険)に加入せずに食中毒を起こしてしまった場合は、高額な損害賠償金が請求され、経営を継続できなくなるおそれがあります。

保険に加入しないとどのくらいの損害額が発生しますか?

損害額は、事故の種類や程度などによって異なります。

たとえば、飲食店で起こりやすい食中毒に関しては、損害賠償が数千万〜数億程度になることも考えられ、実際に2011年に起きた焼き肉チェーン店の食中毒事件では、約1億7千万円の賠償を命じられています。

高額な損害賠償が求められた場合、資産状況によっては経営を存続することが難しくなります。さまざまなリスクに備えるためにも、保険に加入しておく必要性が高いといえるでしょう。