「補助金×減税×保険」で賢く攻める!中小企業のための設備投資戦略

昨今の原材料価格の高騰、エネルギーコストの上昇、そして賃上げに伴う人件費の増加......。

企業を取り巻く経営環境は、かつてないほどのスピードで変化しており、現状維持を続けること自体がリスクとなる時代に突入しています。

多くの経営者様とお話しする中で、

「生産性を上げるために新しい機械を入れたいが、手元のキャッシュは残しておきたい」

「人手不足を解消するシステムを導入したいが、投資回収に何年かかるか不安だ」

といった切実な声を耳にします。

本日は、そのようなお悩みを抱える経営者様に向け、設備投資の際に押さえておきたいポイントを解説いたします。

テーマは、「攻めの投資(補助金・優遇税制の活用)」と「守りのコスト削減(適切な保険手配)」の融合です。

通常、設備投資を行えば資金は減り、経費(減価償却費・保険料)は増えます。

しかし、国の制度をフル活用し、同時に適切な保険選びを行うことで、

「最新設備を手に入れたのに、資金流出は最小限、かつ固定費は最適化された」

という財務体質を作ることが可能です。

数年後の利益にインパクトを与える内容にも成り得るので、ぜひご覧いただけますと幸いです。

第1章:「補助金」と「減税」のダブル活用で、効果的に投資する

設備投資の際、多くの方が「銀行融資」や「自己資金」のみで計画を立てがちです。

しかし、今の日本には、前向きな投資を行う企業を支援する強力な制度が整っています。これを使わない手はありません。

ここでは、具体的な数字を用いてその効果をご紹介いたします。

1.活用すべき「2つの武器」

代表的な制度について、ご紹介します。

(1) 補助金(イニシャルコストの削減)

国や地方自治体が設備投資費用の一部を給付してくれる制度です。

原則、返済義務はありません。(ただし、補助金によっては、目標未達の場合等にペナルティとして、補助金額の一部の返還を求められるケースはございます)。

種類も様々で、期限や上限額、対象設備が補助金ごとに異なるものとなります。

| ものづくり補助金 | 中小企業省力化投資補助金 |

|---|---|

| https://portal.monodukuri-hojo.jp/ | https://shoryokuka.smrj.go.jp/ |

| 革新的な製品・サービス開発、生産プロセス改善を行うための設備投資を支援 |

人手不足解消のため、ロボットや券売機等の汎用製品導入を支援 (カタログから選ぶ簡易な形式や、好きなモノが買える一般型、といった種類があります。) |

| 補助率:50%~ | 補助率:50%~ |

(2) 中小企業経営強化税制(税負担の軽減)

一定の認定を受けた計画に基づく設備投資について、税務上の優遇措置を受けられる制度です。以下のAまたはBを選択できます。

- A:即時償却

投資したその年に、費用の「全額」を経費計上できる。利益が出ている期に大きな節税効果(課税の繰り延べ)を生み、直近のキャッシュフローを劇的に改善します。 - B:税額控除

取得価額の7%か10%(資本金等により決定)を、その年の法人税額から直接差し引くことができます。

【重要】 Bの「税額控除」は、「即時償却」と異なり、通常の減価償却費も毎期計上した上で、法人税を直接控除するため、長い目で見るとトータルの節税メリットが最も大きくなる選択肢です。

2.【徹底シミュレーション】どれくらい得をするのか?

それでは、実際にどれくらいの財務インパクトがあるのか、2つのモデルケースで試算してみましょう。

(計算を分かりやすくするため、概算値としており、端数処理や消費税の影響、圧縮記帳の有無等は簡易化して説明します。法人税実効税率を約34%と仮定します。)

【ケースA:製造業】3,000万円の最新加工機を導入する場合

老朽化した機械を最新のマシニングセンタに入れ替え、生産能率を向上させる計画です。

- 投資総額:3,000万円

- 活用制度:ものづくり補助金(補助率50%) + 経営強化税制(即時償却)

1.補助金の受給

3,000万円 × 50% = 1,500万円 が国から支給されます。

この時点で、会社の実質自己負担額は1,500万円となります。

2.税制優遇(即時償却)の効果

通常、機械装置は10年などで減価償却を行いますが、即時償却を使えば、実質負担額である1,500万円(※圧縮記帳方式の場合)を、導入した期に一括で経費計上できます。

- 経費計上額:1,500万円

- 法人税の減少額:1,500万円 × 34% ≒ 510万円

つまり、決算時の税金支払いが510万円少なくて済む=手元に現金が残るということです。

3.最終的な実質負担額

- 投資額:3,000万円

- 補助金:▲1,500万円

- 節税額:▲510万円

- 実質コスト:990万円

【結論】

3,000万円の設備が、実質990万円(約33%の負担)で導入できた計算になります。

これを活用せずに全額自己資金で行うのとでは、雲泥の差があります。

【ケースB:飲食・サービス業】500万円の配膳ロボット・自動精算機を導入

深刻なアルバイト不足を解消するため、店舗オペレーションを自動化する計画です。

- 投資総額:500万円

- 活用制度:省力化投資補助金(補助率50%) + 経営強化税制(税額控除)

1.補助金の受給

500万円 × 50% = 250万円 が国から支給されます。

この時点で、会社の実質自己負担額は250万円となります。

2.税制優遇(税額控除)の効果

利益が安定して出ている企業の場合、「税額控除(10%)」を選択することで、法人税そのものを減らします。

(税額控除は資本金等の要件により率が異なりますが、ここでは最大値の10%で試算)

- 法人税の減少額:250万円(取得価額) × 10% = 25万円

この25万円は、経費になるのではなく、税金から直接引かれるため、非常に大きなメリットがあります。さらに、これとは別に毎年の減価償却費も計上できるため、長期間にわたって節税効果が続きます。

3.最終的な実質負担額

- 投資額:500万円

- 補助金:▲250万円

- 減税額:▲25万円(+将来の減価償却による節税効果)

- 実質コスト:225万円以下

【結論】

半額以下のコストで、人手不足という経営課題を解決する資産を手に入れることができます。

第2章:成功の鍵は「入念な事業計画」と「準備」にあり

ここまでメリットばかりをお伝えしましたが、補助金活用には厳格なルールとリスクもあります。

「とりあえず申請すれば貰える」という甘い考えで進めると、むしろ後で資金繰りに窮することになりかねませんし、そもそも期限に間に合わず、申請ができなかった、ということにもなりかねません。

設備投資を成功させるための重要なポイントを3つお伝えします。

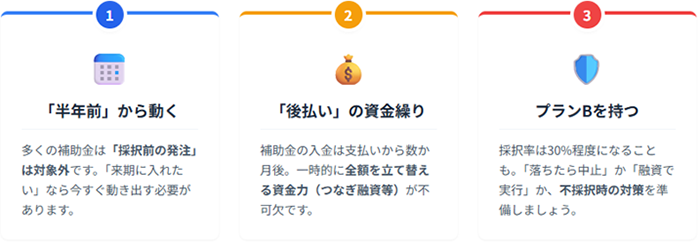

1.設備取得の「半年前」から動く

これが最も重要な鉄則です。

多くの補助金は、「交付決定(採択されてGOサインが出ること)」の前に発注・契約した設備は対象外となります。

「もう契約してしまったのですが、補助金使えますか?」というご相談をよくいただきますが、残念ながらその時点では手遅れです。

- 申請準備:1〜2か月(事業計画書の作成、必要書類の収集)

- 審査期間:1〜2か月

- 交付決定:採択発表から1か月程度

このように、思い立ってから発注できる状態になるまで、早くても3〜4か月、余裕を見ると半年前からの準備が必要です。

「来期に設備を入れたい」と思ったら、今すぐに動き出す必要があります。

2.「補助金は後払い」を前提とした資金繰り

補助金はお金が先に入るわけではありません。

設備を購入し、代金を全額支払い、実績報告をして検査に合格した後で、ようやく入金されます(通常、支払いから数ヶ月〜1年後)。

つまり、一時的とはいえ、「全額を自社で支払う」だけの資金力が必要です。

自己資金で賄うのか、金融機関から「つなぎ融資」を受けるのか。その資金計画(キャッシュフロー計算書)が作れていないと、黒字倒産のリスクさえあります。

3.「もし採択されなかったら?」のプランBを持つ

人気のある、使いやすい補助金は競争率も高く、採択率は30%を切ることも少なくありません。

「審査に通らなかったら投資を中止する」のか、「銀行融資に切り替えてでも実行する」のか。

採択されなかった場合のシミュレーション(プランB)を事前に策定しておくことが、経営者の責任です。

「不採択時のリスク許容範囲」を見極めた上で、それでも挑戦する価値がある投資かどうかを判断する必要があります。

第3章:設備投資の盲点「火災保険」の落とし穴とコスト削減術

さて、設備投資が無事に実行された後、必ず必要になるのが「守り」、すなわちリスク管理とコスト削減です。

補助金を活用して設備を取得した場合、多くのケースで、その財産に対する「火災保険」等への加入が義務付け(または強く推奨)されています。

万が一の災害で設備が破損した場合、事業が止まるだけでなく、補助金の返還リスクなどが生じる可能性があるからです。

ここで、多くの経営者様が陥る「コスト高の罠」があります。

1.「つぎはぎ契約」はなぜ損なのか?

新しい機械が入った際、保険代理店に電話をして、「この機械の分だけ保険を追加で契約してほしい」と依頼していませんか?

これは、既存の保険に、新しい機械の保険を「つぎはぎ」で上乗せする契約形態です。

実は、これが最も割高になりやすい加入方法なのです。

- デメリット1:割引が適用されない

保険はまとめて契約する(包括契約)ことで、スケールメリットによる割引が効くケースが多いですが、単体契約ではそれが適用されません。 - デメリット2:補償の重複

既存の契約内容によっては、「設備・什器」がすでに一定額までカバーされている場合があります。確認せずに追加契約すると、二重払い(ムダ金)が発生します。 - デメリット3:管理コストの増大

満期日がバラバラになり、更新手続きの手間が増え、更新漏れのリスクも高まります。

2.設備投資は「全社的な保険見直し」のトリガー

私たちが推奨するのは、設備投資のタイミングに合わせて、工場・事務所・設備全体の保険契約を一本化、あるいは再構築することです。

なぜなら、火災保険の料率は数年ごとに改定されており、建物の状況(電気設備の点検状況や防災設備の有無など)によっては、割引が適用できる新しいプランが登場している可能性があるからです。

【実際に見直しを行ったC社の事例】

- 状況:新工場ライン増設(投資額5,000万円)に伴い、保険を見直し。

- 見直し前:15年前に契約した火災保険をそのまま継続。評価額が現状と合っておらず、補償不足の懸念もあった。

- 見直し後:

- 現在の再調達価格に合わせて評価額を適正化(補償内容アップ)。

- 工場の電気的・機械的事故特約を付帯(リスクヘッジ強化)。

- 複数の契約を一本化し、スケールメリットが効きやすい包括契約方式を選択。

- 結果:採択発表から1か月程度

補償対象となる資産額は5,000万円増えたにもかかわらず、年間の保険料総額は以前とほぼ変わらない金額に収まりました。

最後に:変化を恐れず、賢い投資を

「リスクを取らないことが、最大のリスク」と言われる時代です。

しかし、無策でリスクを取る必要はありません。

国の制度という「命綱」を用意し、プランBという「地図」を持ち、保険という「ヘルメット」を正しく被ることで、ケガのリスクを最小限に抑えながら、果敢に山を登ることができます。

日新火災のビジネスプロパティ(企業財産総合保険)は、事業活動を取り巻くさまざまなリスクをカバーします。

選べる補償で最適な保険を設計できるため、ご興味のある方はぜひ代理店までお問合せください。

監修者について

保険のプロによる無料相談を

受け付けているので

まずはお気軽にご連絡ください!

24時間受付

24時間受付