飲食店のリスクを徹底カバー!損害賠償責任や災害など飲食業を取り囲むリスクに備える保険選び

繁盛している飲食店でも、今後数十年にわたって経営ができるとは限りません。火災や食中毒をはじめ、飲食店には予期できない多くのリスクが潜んでいるためです。

2021年3月には札幌市中央卸売市場の場外市場で、約600平方メートルを焼き尽くす火災が発生しました。早期の避難によりケガ人は出ていませんが、この火災は隣接する建物にも広がっています。

食中毒やアレルギーも、飲食店が特に注意したいリスクでしょう。2025年3月には、和歌山県の飲食店で食事をした50人以上が、下痢やおう吐などの症状を訴える食中毒事故が発生。食中毒の原因はノロウイルスと見られており、店舗には4日間の営業停止処分が下されました。

このようなリスクを抱える飲食店でも、「損害賠償責任保険」と「火災保険」に加入をしておけば安心です。本当に安心できる保険を選び、予期できないリスクにもきちんと備えましょう。

飲食店に保険は必須? 注意したい3つのリスク

飲食店には、経営を脅かすようなリスクが多く存在します。損害賠償責任保険や火災保険に加入していないと、高額な損害が生じたときに自己資金でカバーする必要があるため、突如として経営が崩れるかもしれません。

飲食店が特に注意したいリスクとしては、「食中毒」「店舗火災」「ケガにつながる事故」の3つがあります。

1.提供した料理による食中毒

飲食店で食中毒が発生する原因は、店内の食材管理体制だけではありません。仕入れ先の食材管理や食洗機の衛生状態、体調が悪い従業員による調理など、様々な感染経路があります。

もし店舗側の不備で食中毒が発生すると、被害者から損害賠償請求をされることが予想されます。参考として、以下では一般的な損害賠償の内訳をまとめました。

- 食中毒から回復するまでの医療費

- 入院や通院のための交通費

- 一定期間、働けなくなった場合の休業補償

- 精神的苦痛に対する慰謝料

一人ひとりは軽症だったとしても、数十人規模の食中毒事件が起きると1,000万円以上の損害賠償になる可能性もあります。食中毒は感染経路が多いため、生ものを取り扱わない飲食店でも注意が必要です。

2.店舗火災

厨(ちゅう)房などから火災が発生すると、建物自体や設備・什(じゅう)器などが損傷するリスクがあります。また、延焼によって周りの建物やお客さまに被害が生じる可能性もあります。

総務省の「消防白書(令和6年版)」によると、2023年には全国で604件の飲食店が火元の火災が報告されました。なかでも木造建物は発生割合が高く、火災1件あたりの焼損床面積も大きい傾向があります。

参考:総務省消防庁「第1章 災害の現況と課題」

店舗火災の影響は広範囲に及ぶ可能性があるため、延焼までを想定した保険に加入することが重要です。

3.設備の誤作動や転倒による事故

お客さまのケガにつながる事故も、飲食店では起こりやすいトラブルです。店舗内にはケガにつながる要因が非常に多いため、いくら注意してもすべての事故を防ぐことはできません。

- 自動ドアが誤作動を起こし、お客さまが挟まれてしまった。

- 濡れている床を踏んだお客さまが転倒してしまった。

- 配ぜん中に従業員がバランスを崩し、熱い料理をお客さまにかけてしまった。

- トイレに移動中のお客さまがコードに足を引っかけ転倒してしまった。

なかでも水や油を原因とした転倒は、店舗に慣れた従業員でさえ避けることが難しい事故です。配膳や掃除のルールを徹底しても、いつ誰が床を濡らすのかは予測できません。

予期できないリスクに対しては、損害賠償責任保険への加入がひとつの対策になります。

2つの保険で安心!カスタマイズもできる日新火災海上保険のサービス

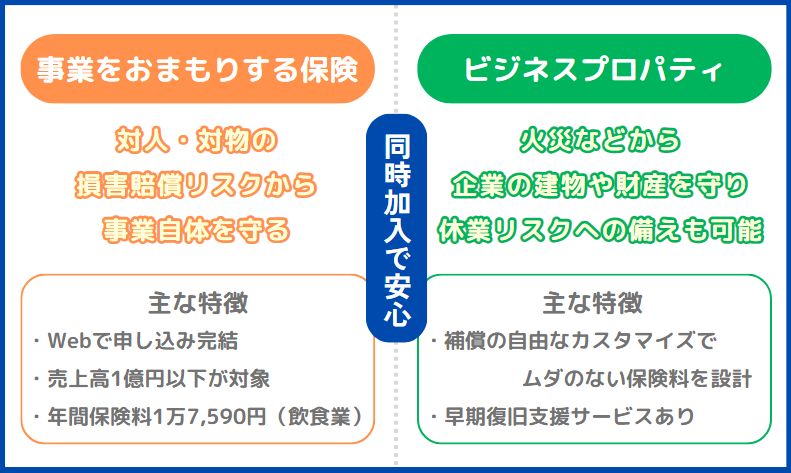

飲食店の予期せぬリスクに備えたい事業者様には、日新火災海上保険の「事業をおまもりする保険」と「ビジネスプロパティ」がオススメです。2つの保険に加入すると、損害賠償や財産の損失に備えられるため、中小規模の店舗でも安定した経営基盤を整えられます。

ここからは、各保険サービスの概要や特徴をご紹介します。

事業をおまもりする保険

事業をおまもりする保険は、中小企業の損害賠償請求リスクを幅広くカバーする保険です。年間売上高1億円以下の企業・個人事業主が対象で、対人・対物にかかわる様々な損害賠償を補償してくれます。

最大の特徴は、Web上ですべての申し込みが完結すること。保険料の見積もりから契約までを手軽に済ませることができ、飲食業では3つのプランが用意されています。

| プラン名(飲食業) | おてがるプラン | おまもりプラン | もっとおまもり プラン |

|---|---|---|---|

| 年間保険料 | 17,590円 | 22,340円 | 39,700円 |

| 特徴 | 必要最低限の補償で、保険料負担の少ないプラン | 他人のケガ・モノへの補償はもちろん、ご契約者自身が被害を受けた場合の弁護士費用等の補償もセット | より高額な損害賠償や、情報漏えいなどのサイバーリスクもカバー |

| 施設関連/業務中の事故 | 3,000万円 | 3,000万円 | 3,000万円 |

| 生産物/仕事の結果の事故 | 500万円 | 500万円 | 3,000万円 |

| 自身の被害 | × | ○ | ○ |

| 情報漏えい・サイバーリスク | × | × | ○ |

※2025年4月現在

- 自動ドアの管理不備が原因で、お客さまにケガをさせてしまった。

- 提供した料理が原因で、お客さまが食中毒などを発症した。

- 配膳中の料理をこぼして、お客さまの衣服を汚してしまった。

- 提供した料理に異物が混入し、お客さまが口の中を切ってしまった。

- お客さまが店内で転倒し、入院が必要になるケガをしてしまった。

- 賃借している店舗で火事を起こし、修繕費としての損害賠償金が発生した。

- 業務外個人行為(休憩中の従業員など)により、通行人にケガをさせてしまった。

- 自社パソコンがウィルスに感染し、顧客先にメール経由でウィルスを感染させた。 など

プランによって補償内容は変わりますが、日新火災海上保険が事故の相手方との交渉を行う「示談交渉サービス」や、「FP・士業への相談サービス」は全プラン共通です。これらのサービスにより、トラブル発生後の対処まで徹底的にサポートしてもらえます。

- 手軽に申し込める(見積もりから契約までWeb上で完結)。

- 3つのプランから自社に合った補償内容を選べる。

- この保険ひとつで、飲食業特有の損害賠償請求リスクを幅広くカバーできる。

ビジネスプロパティ(企業財産総合保険)

ビジネスプロパティは、飲食店の「財産損害リスク」と「休業損失リスク」の両方に対処できる事業者向けの火災保険です。ニーズに合わせて3つのプラン(ワイド・ベーシック・スリム)が用意されているほか、補償内容を自由に選べるため、どのような店舗でもムダがない保険を設計できます。

- 厨(ちゅう)房からの火災で建物が焼失した。

- 落雷で火災が発生し、爆発により機器や建物が破損した。

- 火災の影響で、店舗内の設備、什(じゅう)器などが破損した。

- 火災や食中毒事故により、休業が必要になった。

- 店舗火災により、隣接物件にも被害が出てしまった。 など

基本補償は「火災・落雷・破裂・爆発」の4つですが、ビジネスプロパティでは選べる補償として、下記のような特約も用意されています。

- 風災や雹(ひょう)災、雪災による損害

- 水災による損害

- 盗難や物体の衝突、水ぬれによる損害

- 不測かつ突発的な破損または汚損事故による損害

- 特定感染症による休業補償

- 近隣の建物等に延焼した場合の補償 など

上記のほか、罹災した建物や設備の汚染調査から復旧までを支援する「早期災害復旧支援サービス」も含まれます。店舗の規模や設備、調理工程、地域特有の災害などに合わせた補償を選べるため、自社店舗に特化した火災保険をお探しの方にオススメです。

- 災害時の財産損害リスクと休業損失リスクに備えられる。

- 店舗に合わせた補償内容を自由に設計できる。

- 災害からの早期復旧もスムーズになる。

日新火災海上保険が安心できる理由!3つの事故事例

日新火災海上保険の保険サービスは、どのようなトラブルに対処してくれるのでしょうか。以下では3つのケースに分けて、飲食店経営に役立った事例をご紹介します。

事例1.サイバー攻撃が発生! 仕入れ先からの損害賠償請求まで補償(事業をおまもりする保険)

事故内容

飲食店Aのパソコンがサイバー攻撃を受け、顧客の会員情報が流出してしまった。早期発見により顧客の被害は抑えたものの、取引先にメール経由で不正なプログラムが送信されてしまう。結果として仕入れ先の業務データが消失したため、収益減少分の損害賠償請求を受けた。

保険金のお支払い内容

飲食店Aはトラブルが起きる前に、事業をおまもりする保険の「もっとおまもりプラン」に加入していました。仕入れ先からは300万円の損害賠償請求をされましたが、情報漏えい・サイバーリスクの補償があるため、その全額が保険金で補てんされます。

また、顧客に支払う見舞金については1人あたり500円、お詫び広告の作成費用に対しても10万円の保険金が支払われました。結果として、飲食店Aは被害を最小限に抑えることができ、トラブル後にも経営を続けられています。

事例2.火災で厨房機器が焼失! 休業中の売上も保険金で補てん(ビジネスプロパティ)

事故事例

飲食店Bは定期的に機器のメンテナンスをしていたが、誤作動によって厨(ちゅう)房から火災が発生した。一部の機器が焼失し、建物の一部も損傷してしまったため、営業を再開するには新たな機器の導入とリフォームが必要になる。結果として500万円の費用が必要になり、営業再開までの3か月間は売上を得ることもできなかった。

保険金のお支払い内容

飲食店Bは開店当初から、火災のリスクを想定してビジネスプロパティに加入していたため、復旧費用の大部分が保険金で補てんされます。

また、休業補償も付けていたので、営業休止による損害も補償されました。

事例3.2つの保険で食中毒のリスクを徹底カバー(事業をおまもりする保険+ビジネスプロパティ)

事故事例

飲食店Cで食中毒と思われる事故が発生し、料理を口にした10名が通院治療をした。幸いにも深刻な事態には発展しなかったが、数名の客から慰謝料を請求されてしまった。また、トラブルや衛生管理への対応が必要になったことで、事故発生から2か月間は営業ができなかった。

保険金のお支払い内容

事業をおまもりする保険の「おまもりプラン」に加入していた飲食店Cには、生産物/仕事の結果の事故補償が含まれていたため、被害者に対して、3万円~30万円の保険金が支払われます。同時に、日新火災海上保険が被害者との交渉や示談をすべて代行してくれたため、トラブルの後も本業に集中することができました。

また、飲食店Cは開業時にビジネスプロパティ(財産補償+休業補償)にも加入。本サービスでは食中毒発生時の休業補償が自動セットされるため、営業できなかった期間の売上も補てん(食中毒により休業し、休業損害保険金を支払う場合は事故日を含めた30日間が限度となる)されています。

「事業をおまもりする保険」と「ビジネスプロパティ」のよくある質問

- Q1.加入するプランはどのように選ぶとよいですか?

-

事業をおまもりする保険は、必要な補償に合わせて「おてがるプラン」「おまもりプラン」「もっとおまもりプラン」の3つからお選びいただけます。比較的少ない保険料負担で損害賠償責任を負ってしまった際のリスクに備えたい場合は、「おてがるプラン」を選択ください。

損害賠償責任リスクへの備えに加えて、ご自身や従業員さまが受ける被害への補償を追加したい場合は、「おまもりプラン」を選択ください。さらに、昨今の情報化に伴い問題になっている情報漏えいやサイバー攻撃のリスクにも備えたい場合は、「もっとおまもりプラン」へのご加入をおすすめいたします。

ビジネスプロパティは保険代理店と相談のうえで、必要な補償を選択し、補償の範囲を決めていただく形になります(建物のみ補償するのか、設備什(じゅう)器や休業損害も対象にするかetc.)。 - Q2.キッチンカーなどの移動販売でも加入できますか?

- はい、固定の店舗をもたない場合や個人事業主様でも事業をおまもりする保険にご加入いただけます。なお、キッチンカー自体に対して発生する損害の補償あるいはキッチンカーで他人の身体や財物に損害を与えた際の損害賠償責任はビジネスプロパティと事業をおまもりする保険では対象外ですので、「特種用途自動車」を加入の対象にしている自動車保険へのご加入をお願いいたします。

- Q3.食中毒の種類や症状で、補償の有無や金額は変わりますか?

-

食中毒の種類によらず、保険金の範囲内で実際に発生した損害をお支払いいたします。事業をおまもりする保険の飲食業(おてがるプラン・おまもりプラン)では1事故・保険期間中500万円が限度になります。

ビジネスプロパティの休業補償についても食中毒の種類によらず、お支払いの対象となります(ただし、所轄保健所長に届出があった場合に限ります)。また、設定した約定復旧期間にかかわらず、補償対象期間は30日間が限度となります。 - Q4.放火による火災はビジネスプロパティの補償対象ですか?

- はい、第三者の放火による損害は、原則として火災保険の補償の対象になります。ただし、契約者による故意または重大な過失による放火は補償の対象外です。

- Q5.複数の事業を行っている場合でも、補償の対象になりますか?

-

事業をおまもりする保険:複数の事業を行っている場合でも加入は可能です。ただし、その中に一部でも引受対象外の業種の事業がある場合は、ご加入いただけません。また、複数の事業の売上の合計が年間1億円を超える場合もご加入いただけません。

ビジネスプロパティに関しましては、売上高の制限はございませんが、引受対象外の業種の事業を行われている場合はご契約いただけません。

※「事業をおまもりする保険」は、統合賠償責任保険のペットネームです。

※「ビジネスプロパティ」は企業財産総合保険のペットネームです。